2024年1月26日,国务院公布了新版《关于经营者集中申报标准的规定》(“新《申报标准规定》”),该规定自公布之日起实施[1]。这是中国自2008年8月1日《反垄断法》生效以来,首次针对经营者集中申报的营业额标准进行修改。在本文中,我们将向企业解读新《申报标准规定》的主要内容及其对未来经营者集中合规工作的影响。

一、提高经营者集中申报的营业额门槛

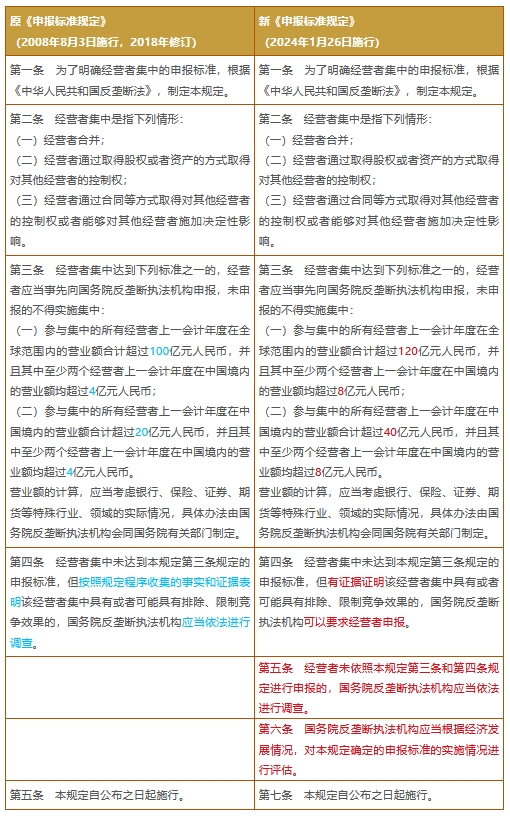

新《申报标准规定》在原有的营业额标准基础上,对单个参与集中的经营者营业额及所有参与集中的经营者合计营业额的数额予以了上调。具体而言,新《申报标准规定》下,经营者集中达到以下营业额标准的,需进行事先申报,否则不得实施集中[2]:

- 参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过120亿元(此前是100亿元)人民币,或在中国境内的营业额合计超过40亿元(此前是20亿元)人民币;

- 至少两个经营者上一会计年度在中国境内的营业额均超过8亿元(此前是4亿元)人民币。

由于新《申报标准规定》自公布之日起即施行,对于2024年1月26日或之后签署交易文件的交易,将按照新《申报标准规定》评估是否需要在中国境内进行经营者集中申报。而对于1月26日之前已签署但尚未实施的交易是否能够适用新标准,存在一定不确定性及讨论空间,如企业有交易存在这类情况,可以考虑通过申请商谈获得执法机构的个案指导。

总的来说,申报标准营业额数额的提升客观反映了我国经济社会发展的最新情况,本次发布的新《申报标准规定》也加入了执法机构应当根据经济发展情况对申报标准的实施情况进行评估的灵活处理机制,与其他主要法域经营者集中申报标准动态调整的做法保持一致。我们预计营业额数额标准提高后,企业间交易成本将进一步降低,申报案件的处理效率将进一步提升。

二、未引入关于“猎杀式收购”的申报标准

此外,值得说明的是,2022年新《申报标准规定》征求意见稿曾针对“猎杀式并购”引入新的申报标准。具体而言,一项交易满足以下条件时,也需进行申报[3]:

-

当交易中一方经营者上一会计年度中国境内营业额超过1,000亿元人民币;

-

合并方或目标公司的市值(或估值)不低于8亿元人民币,且其上一年度中国境内的营业额占其全球营业额比例超过三分之一。

上述规定在此前受到了高度关注并引发了较为热烈的讨论,但本次公布的新《申报标准规定》中没有保留上述规定,我们理解其主要原因可能是引入交易规模标准并以“市值”或“估值”来判断本身在实操上可能存在新的不确定性。

三、强调对未达申报标准但有竞争影响经营者集中的关注

尽管“猎杀式收购”的申报标准未在新《申报标准规定》中保留,但是在本次规定中也延续了新《反垄断法》及《经营者集中审查规定》对未达申报标准但有竞争影响经营者集中的关注,再次强调了在此类交易中执法机构可以要求经营者申报,如果没有申报的,执法机构应当依法进行调查[4]。

我们预计,有关“猎杀式收购”的关注仍然将是近些年经营者集中执法的一个重点,企业进行投资并购交易应充分结合涉及的行业、市场份额或市场结构变化的情况等因素,做好此类交易经营者集中风险评估工作。

下附:原《申报标准规定》与新《申报标准规定》对比表

注释:

[1]新《申报标准规定》第7条。

[2]新《申报标准规定》第3条。

[3]参见 https://www.samr.gov.cn/fldes/tzgg/zqyjgg/art/2023/art_1c119d88523f42ca8bb8bb436f364ecb.html。

[4]新《申报标准规定》第4条、第5条。

- 相关领域

- 反垄断与竞争法